用KWSP买房,你真的了解了吗?怎样提取公积金?本篇2025全攻略解析10大误解,带你搞懂公积金提取、第一户口vs第二户口、查询方式与申请流程。

近年来,房价不断上涨、首付压力越来越大,也越来越多的马来西亚人通过KWSP(雇员公积金)购买房产,利用公积金第二账户(Account 2)支付首付或房贷。数据显示,选择通过 KWSP Account 2 提取公积金 来支付房屋首期或偿还贷款的申请人数持续快速增长。

然而,许多人在申请KWSP买房时,仍存在诸多误解——比如“公积金提取(KWSP withdrawal)会影响退休金吗?”、“所有房产类型都符合资格吗?”。许多人也常常因为不了解细节而错失资格,或误信坊间流传的错误资讯。这些误区可能导致申请被拒,甚至影响财务规划。

本文将揭秘10个KWSP买房的常见误解,并教你如何正确查询马来西亚公积金(KWSP Malaysia)余额、KWSP提款全流程。如果你正计划用EPF购房,千万别错过关键细节!

误解1:KWSP只能用来退休,不能买房?

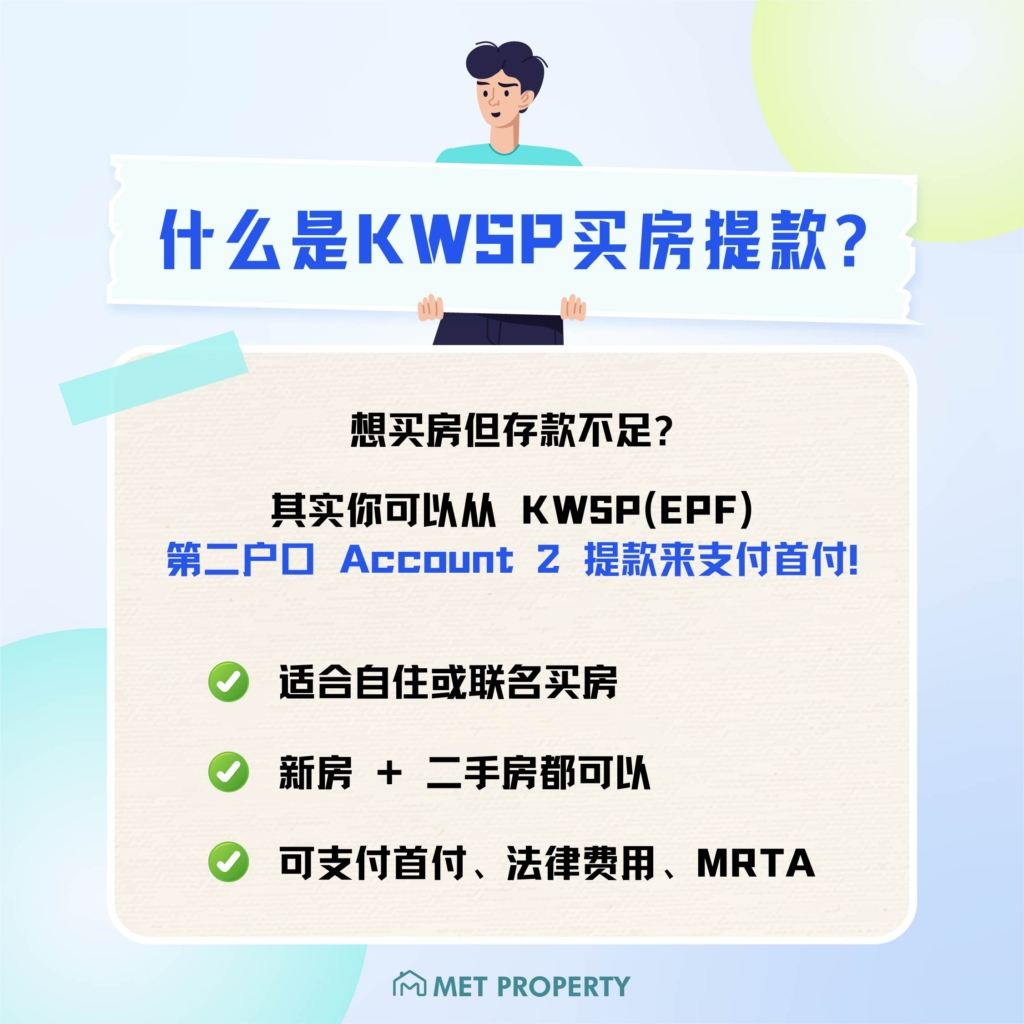

许多人对 KWSP(雇员公积金) 的最大误解之一,就是以为它只能等到退休后才能提取。其实,这是不完全正确的说法。

根据 KWSP 官方条款,允许会员在特定情况下动用存款,而购买房产正是其中一项重要用途。会员可从第二户口(Account 2) 提前提取公积金用于房屋相关开销,包括支付购屋首付、还房贷或参与建屋计划。这项政策,正是为了协助国人更早实现买房目标。而Account 1的资金则保留至退休,不可提前提取买房。

KWSP Account 2的资金主要可用于三种情况:支付房产的首付(Down Payment)、偿还房贷(Loan Repayment),或是购买首套房及第二套房(但第二套房的提取可能需满足额外条件)。

不过,提取公积金买房并非毫无限制。根据马来西亚公积金局(EPF)的规定,所购房产必须位于马来西亚境内,海外房产不符合提取资格。此外,申请人必须提交相关文件证明,包括买卖合约(SPA)或银行的贷款批准信,才能成功申请提款。

也就是说,公积金提取并不限于退休用途,只要符合资格,购屋也属于合规用途之一。如果你还没查过自己的提取资格,不妨先进行一次 马来西亚公积金查询,看看你已经累积了多少第二户口金额,可以作为买房的第一步资金支持。

误解2:只有第一次买房才可以用KWSP?

很多人以为KWSP(公积金)只能用于购买首套房,但其实第二户口(Account 2)的资金还能用于建房、偿还房贷,与配偶/亲人联名购屋,甚至购买第二套房(符合条件即可)!

许多人购买首套房是最常见的提取情况,且没有任何额外限制。然而,购买第二套房同样可以申请提取,但需确保Account 2保留最低RM3000的存款余额。此外,若选择自建房屋而非购买现成房产,只要提交有效的建筑合约并获得EPF批准,同样符合提取资格。值得一提的是,现有房贷持有人也可以利用Account 2资金来偿还贷款月供,这也为马来西亚人民提供了额外的财务灵活性。

那问题来了:公积金怎样拿第二户口出来?

如何申请提取KWSP Account 2?

- 线上查询余额:

- 登录 KWSP官网 或使用 “马来西亚公积金查询(KWSP balance check)” 功能

- 确保Account 2有足够资金

- 准备文件:

- 买卖合约(SPA)或银行贷款批准信

- 身份证副本、EPF会员资料

- 提交申请:

- 通过 i-Akaun(EPF线上系统) 或前往KWSP柜台,申请如图。

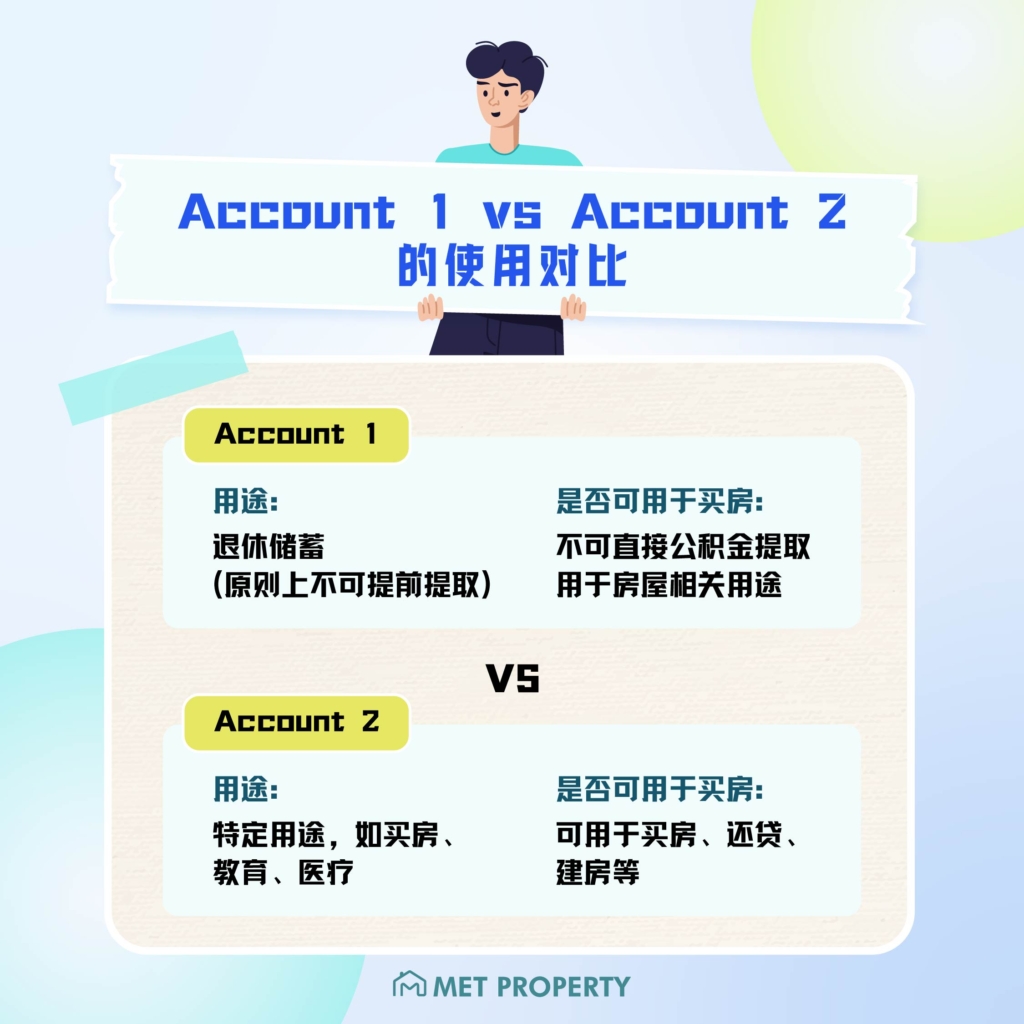

误解3:KWSP Account 1 和 Account 2 可以一起拿?

许多人误以为买房时可以同时提取公积金第一户口(Account 1)和第二户口(Account 2)的资金,但实际上,KWSP规定购房提款仅限使用Account 2,Account 1的资金必须保留到退休年龄、完全失业或发生严重疾病等特定情况才能动用。

Account 1 vs Account 2 的使用对比

| 户口 | 用途 | 是否可用于买房 |

| Account 1 | 退休储蓄(原则上不可提前提取) | 不可直接公积金提取用于房屋相关用途 |

| Account 2 | 特定用途,如买房、教育、医疗 | 可用于买房、还贷、建房等 |

公积金局(EPF)的设立初衷是保障会员的长期财务安全,因此将大部分资金锁定在Account 1,确保退休后有基本保障。而Account 2的设计则兼顾了中期财务需求,如购房等人生重大支出。

误解4:KWSP提取的金额可以自由决定?

有些人以为提取 KWSP 来买房时,可以自由决定要拿多少,其实不然。EPF对购房提款设有严格的计算公式和上限,提取额度需根据房价或贷款金额来确定,并非想拿多少就拿多少。

KWSP购房提款的计算规则

- 基本计算方式:

- 购买现房:可提取金额为房价的10%或最高Account 2余额(以较低者为准)

- 自建房屋:最高可提建筑成本的10%

- 偿还房贷:每次提取不得超过12个月的供款额

- 特殊限制:

- 即使Account 2有充足余额,也不能超过EPF规定的房价比例

- 若购买廉价屋或首套房,部分情况可申请更高比例(需符合政府政策)

误解5:用KWSP买房很麻烦?

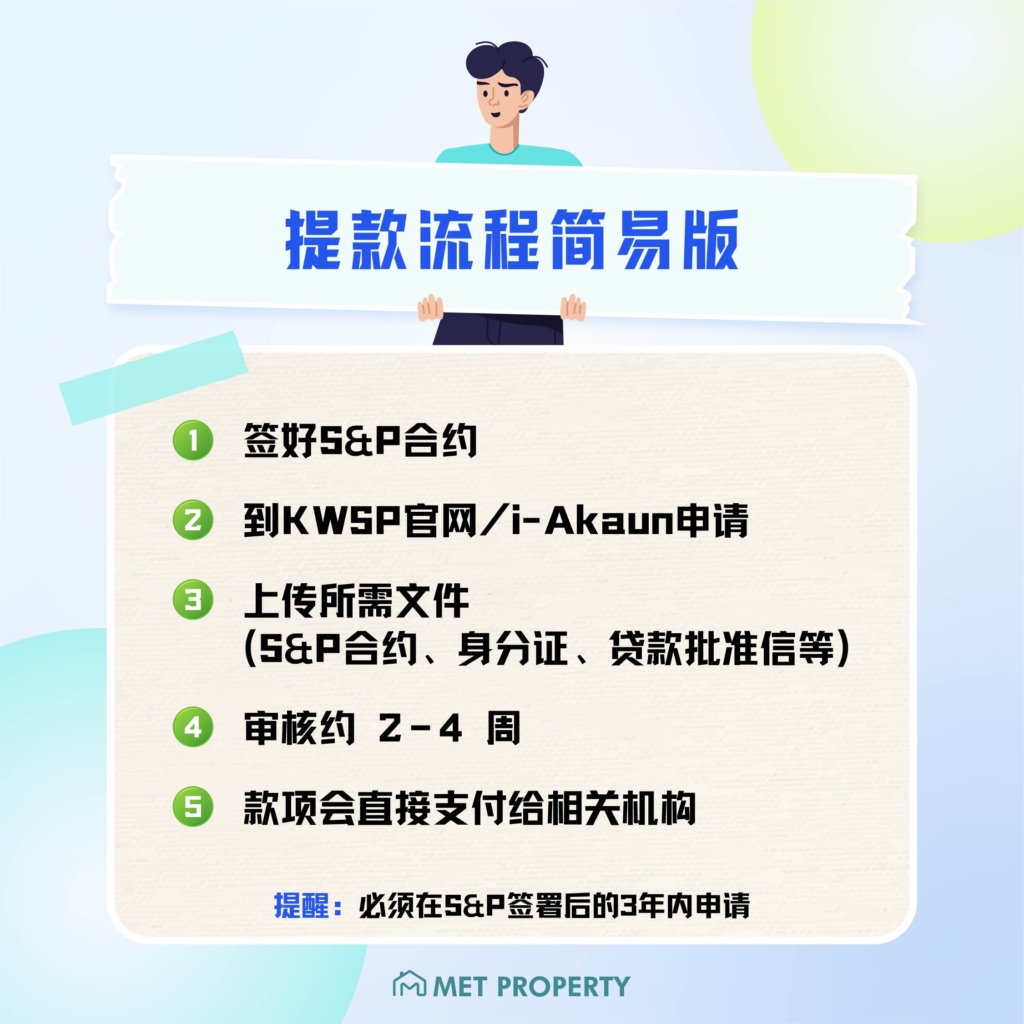

很多人听说用 KWSP 买房要填表、交文件、跑柜台,便觉得麻烦而放弃。其实,只要资料准备齐全,整个 公积金提取流程并不复杂,甚至可以通过线上系统轻松完成。

KWSP买房提款步骤

- 确认资格

- 通过 “马来西亚公积金查询(KWSP balance check)” 检查Account 2余额

- 确保所购房产符合EPF规定(如马来西亚境内合法房产)

- 准备文件

- 身份证明(IC副本)

- 房产文件:买卖合约(SPA)或银行贷款批准信

- EPF提款表格(Form KWSP 9C或线上填写)

- 提交申请

- 线上申请:通过 i-Akaun 系统上传文件(最快3-5个工作天审核)

- 柜台办理:携带文件至附近KWSP分局

- 等待审核

- 若资料齐全,通常 7-14天内 批准

- 款项将直接汇入银行账户或支付给开发商/银行

虽然KWSP买房提款的流程其实相当明确,但仍有不少人觉得手续麻烦。主要是因为很多申请者没有提前准备完整文件,比如遗漏了最重要的买卖合约(SPA),导致需要反复补交材料而耽误时间。其次,部分会员在申请前未通过”马来西亚公积金查询”功能确认Account 2的可用余额,结果因账户余额不足而被拒绝。最重要的是,很多申请人忽略了EPF官方提供的”公积金怎样拿第二户口出来”详细指南,这些指南其实包含了最新申请条件和常见问题解答,若能提前参考就能避免很多不必要的错误。这些看似小的疏忽累积起来,就让整个申请过程显得格外繁琐。

误解6:买二手房不能用KWSP?

很多人以为KWSP(公积金)只能用来购买新房产,其实二手房(subsale)同样符合提取资格!只要房屋满足EPF的基本要求,无论是新屋、二手市场房屋还是带地契的建屋土地,都可以使用公积金Account 2的资金来购买。

使用KWSP购买二手房申请流程与买新房几乎一样,唯一需要注意的是,房屋必须是可住用的住宅用途,例如公寓、排屋、组屋等,不包括商业单位或非法房产。

误解7:租房也能用KWSP?

不少人误以为只要有住房相关的支出,就可以使用 KWSP(雇员公积金) 提款来支付,包括租金、装修费、甚至家具电器开销。但根据 KWSP 的明确规定,租房是不被允许提取公积金的。

为什么KWSP不能用于租房?

- 政策定位:EPF的主要目的是协助会员购置资产(如房产)或保障退休生活,而非日常消费性支出。

- 使用限制:公积金法令明确规定,提取资金必须用于资产累积(如买房)或特定紧急需求(如医疗、教育),而租房属于持续性消费,不符合提取条件。

- 替代方案:若需要租房资金支持,可考虑:

- 政府提供的租房援助计划(如PRIMA)

- 银行个人贷款(但需比较利息成本)

误解8:公积金提取后就不能继续供款?

许多人误以为一旦从KWSP 第二户口提取资金,雇主和个人的每月供款就会停止。实际上,公积金提款完全不影响正常缴纳,雇主和会员依然可以按照原有比例,持续将公积金存入Account 1(70%)和 Account 2(30%)。所以,Account 1的资金仍会持续增长(保障退休储备)。而Account 2被部分提取后,后续供款会继续存入,余额可再次累积。

误解9:不需要公积金查询就可以提取?

许多买房者以为,只要决定使用 KWSP 公积金买房,就可以直接提取金额。但实际上,申请提取前,最重要的一步就是要进行马来西亚公积金查询,确认你在 第二户口(Account 2) 的可提款余额,以及你所购房产是否符合资格。

为什么提取前必须查询?

- 确认Account 2余额

- 购房提款仅限第二户口(Account 2),若余额不足,申请会自动失败。

- 例:想提取RM50,000买房,但Account 2只有RM30,000,则最多只能提RM30,000。

- 检查提款资格

- 不同用途(买房、还贷、建房)的提取条件不同,需确保符合EPF规定。

- 例:购买第二套房可能需要更高的Account 2最低余额。

- 避免申请被退回

- 若未提前查询,可能因文件不全或资格不符而需重新提交,耽误1-2周时间。

你可以透过 KWSP i-Akaun 网上系统或亲临分行柜台进行 马来西亚公积金查询,确保自身资格后再准备相关申请文件。没有经过查询就贸然申请,很可能因为余额不足、资料不全或不符合提取条件而被拒绝,甚至影响整个购房流程。

误解10:用公积金买房只有好处没有坏处?

不少人认为,使用KWSP(雇员公积金)买房是“稳赚不赔”的选择,反正是自己的钱,不用白不用。但其实,公积金提取虽然是实现置业目标的好帮手,但也必须了解其潜在代价。

好处:

- 减轻首付压力

- 减少银行贷款额,降低利息支出

- 不必动用手上现金,保留更多流动资金

潜在缺点:

- 减少退休储蓄:提前使用 第二户口,意味着退休后可支配的资产会减少

- 失去复利机会:KWSP 年均利率虽不高,但属于稳定增长资产,提早取出会影响长期复利效果

- 心理误区:部分人用完 Account 2 后,以为 KWSP 就“用尽”,忽略继续供款的重要性

若你不确定是否适合提取,也可以先通过 马来西亚公积金查询,检视自己的财务状况,权衡“现在买房”和“未来退休”的平衡点。

公积金怎样拿第二户口出来,不是问题;重点是你是否真的需要现在动用它。别忘了,理性使用 KWSP,比盲目提取更重要。

总结

透过这10个常见误解,你是否也发现自己曾掉入某些资讯陷阱?

对于许多马来西亚人而言,KWSP(雇员公积金)堪称最强大的买房助力工具,只要善加规划,就能发挥三大关键优势。首先,合理提取Account 2资金支付首付,可能让你比同龄人提早5年实现拥屋梦想,抢占房产增值先机;其次,通过公积金偿还房贷,可有效节省数万令吉的贷款利息支出,减轻长期财务负担;最重要的是,这套机制设计巧妙,在支援购屋的同时,仍能保障Account 1的退休储备不受侵蚀,实现资产积累与退休规划的双赢。相较于完全依赖商业贷款,懂得策略性运用KWSP的购屋者,往往能在房产阶梯上爬得更快更稳。

无论是首次买房,还是打算动用公积金作为房贷支撑,掌握正确观念、准备好相关资料,才能顺利申请 KWSP 提款、一步步实现安居梦想。

Join The Discussion